议程

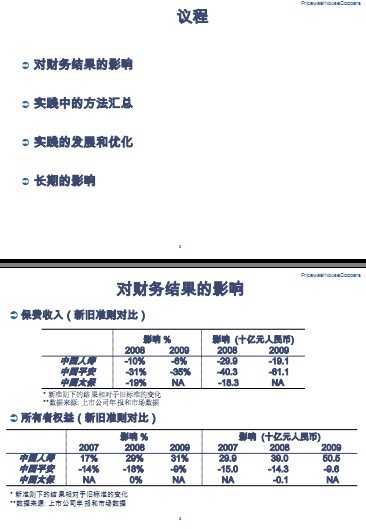

对财务结果的影响

实践中的方法汇总

实践的发展和优化

长期的影响

对财务结果的影响

保费收入(新旧准则对比)

所有者权益(新旧准则对比)

NA

-15.0

29.9

2007

NA

-14%

17%

2007

NA-0.1NA0%中国太保

-9.6-14.3-9%-18%中国平安

50.539.031%29%中国人寿

2009200820092008

影响(十亿元人民币)影响%

NA-18.3NA-19%中国太保

-61.1-40.3-35%-31%中国平安

-19.1-29.9-6%-10%中国人寿

2009200820092008

影响(十亿元人民币)影响%

新准则下的结果相对于旧标准的变化

数据来源:上市公司年报和市场数据

新准则下的结果相对于旧标准的变化

数据来源:上市公司年报和市场数据

对财务结果的影响

净利润(新旧准则对比)

2.01.335%88%中国太保

5.00.853%87%中国平安

11.69.154%89%中国人寿

2009200820092008

影响(十亿元人民币)影响%

新准则下的结果相对于旧标准的变化

数据来源:上市公司年报和市场数据

实践中的方法汇总

缺乏统一的行业实施细则导致具体做法不一

有些公司首日锁定摊销基础

有些公司用评估日假设重新计算摊销基础剩余边际摊销基础是否首日

锁定

多数公司锁定摊销比例

个别公司每期调整摊销比例,从而非经济假设变动不影响会计当期利润剩余边际摊销比例是否固定

情景对比法:应用于寿险业务,考虑死亡率、发病率、费用的不确定;部

分公司还考虑了利率和退保率的变化;

资本成本法,个别用CIRC最低偿付能力额度近似经济资本,资本成本率在

4-5%

分位数法:应用于非寿险业务

风险边际的方法

逐单或按保单组;

保单分组的通常做法:同一发单年度同一产品的保单为一组;计量单元

增量成本

变动直接费用,与USGAAP相似

变动直接费用加分摊到保单的间接费用,与EV费用口径相似(多数公司)

计算合理估计负债时,维持

费用口径

增量成本

变动直接费用,与USGAAP相似

变动直接费用加分摊到保单的间接费用,与EV费用口径相似

全部费用,包括费用超支

在计算首日剩余边际时,首

日费用口径

Senior management & new metricsExpect senior management to be skeptical regarding any new metricsv Before the big meetings, sell the value of the ...

已下载:0次 是否免费:否 上传时间:2012-03-25Abstract The upcoming presentation mainly discusses and delivers the following contents: l Reserve and capital l The most important measure for the...

已下载:0次 是否免费:否 上传时间:2012-03-24

The implications of insurance deregulations – International experience and lessons learned 费率市场化—国际经验分享 Lyndall Wilson, BSc, PGDip (Actuarial), FIA ...

已下载:0次 是否免费:否 上传时间:2012-03-18

Pricing for Risks: Ideals and Reality 2010 Joint Regional Seminar By Society of Actuaries, Faculty Institute of Actuaries, Institute of Actuaries of ...

已下载:1次 是否免费:否 上传时间:2012-03-10The Global CERA CredentialA Global CredentialCERA as a Global CredentialIdea emerged from discussions at meetings of the International Actuarial Assoc...

已下载:0次 是否免费:否 上传时间:2012-03-08Economic capital – shedding light on some issues Management and policyholder decisions Aggregation and allocation Economic scenario generators (ESGs) ...

已下载:0次 是否免费:否 上传时间:2012-03-07Copyright © 2009-2026 深圳市圈中人电子商务有限公司 粤ICP备05047908号

您是否真的需要安全退出?

确认退出

保险法课件(396页)ppt.rar

保险法课件(396页)ppt.rar 《精算定价管理办法》宣导(47页)ppt.pdf

《精算定价管理办法》宣导(47页)ppt.pdf